വീടു വാങ്ങാം, ഈ അവസരം പാഴാക്കരുത്

മലയാളിയുടെ സ്വപ്നം തന്നെയായിരുന്നു വീട്... സമീപകാലം വരെ! എന്നാല് പാശ്ചാത്യ ചിന്താഗതി ഏത് കാര്യത്തിനും കടമെടുക്കാന് ആഗ്രഹിക്കുന്ന പുതുതലമുറയില്പ്പെട്ട ചിലരെങ്കിലും വഴിമാറി ചിന്തിച്ചു തുടങ്ങിയിരിക്കുന്നു എന്നു പറയാതെ വയ്യ. പഴയ കാലത്ത് ഒരു ജോലി ലഭിച്ചാല് അവിടെതന്നെ പടിപടിയായി ഉയര്ന്ന് അതേ സ്ഥാപനത്തില് നിന്ന് വിരമിക്കാനാഗ്രഹിച്ചിരുന്ന പഴയ തലമുറയില് നിന്ന് വിഭിന്നമായി, 100 രൂപ കൂടുതല് ലഭിച്ചാല് അങ്ങോട്ടേയ്ക്ക് 'ചാടാന്' റെഡിയായി നില്ക്കുന്ന പുതുതലമുറയ്ക്ക്, അവരെ ഒരു പ്രത്യേക സ്ഥലത്ത് തളച്ചിടാന് പോരുന്ന ഒരു 'ബാധ്യത'യായി വീട് പരിണമിച്ചിരിക്കുന്നു. കൃത്യമായി പ്ലാന് ചെയ്ത് നിലവില് ലഭ്യമായ പല ആനുകൂല്യങ്ങളും മുതലാക്കി വീട് വാങ്ങാനായാല് മികച്ചൊരു ആസ്തി പടുത്തുയര്ത്താനുള്ള സുവര്ണാവസരമാണ് നിലവിലുള്ളത്.

ഭവന വായ്പ: വളരെ മികച്ച നിരക്കില് ഭവന വായ്പ ലഭ്യമാണെന്ന് മാത്രമല്ല, മികച്ച ഇടപാടുകള്ക്കു വേണ്ടി മല്സരിക്കുന്ന ബാങ്കുകളില് നിന്ന് തരപ്പെടുത്തുന്നതും എളുപ്പം. നിലവില് 8.05 ശതമാനം മുതല് ഭവന വായ്പ ലഭ്യമാണെന്ന് മാത്രമല്ല, 30 വര്ഷത്തേക്ക് ലഭ്യമായ ഭവന വായ്പയുടെ ഒരു ലക്ഷം രൂപയ്ക്കുള്ള പ്രതിമാസ തവണകള് ഈ നിരക്കില് കേവലം 737 രൂപയാണെന്നറിയുക. സാധാരണ ഗതിയില് 20 ശതമാനം മാര്ജിന് ആണ് ബാങ്കുകള് ഭവന വായ്പയ്ക്കായി നിഷ്കര്ഷിക്കുക. 40 ലക്ഷം രൂപയുടെ ഫ്ളാറ്റോ വീടോ വാങ്ങാന് ആഗ്രഹിക്കുന്നവര്ക്ക് 32 ലക്ഷം രൂപയാണ് വായ്പയായി ലഭ്യമാവുക.

PMAY: കുടുംബത്തിന്റെ വാര് ഷിക വരുമാനം 18 ലക്ഷം കവിയുന്നില്ലെങ്കില്, ഇന്ത്യയിലെവിടെയും കുടുംബത്തിന് അടച്ചുറപ്പുള്ള വീട് സ്വന്തമായില്ലെങ്കില്, വാങ്ങുന്ന അഥവാ പണിയുന്ന ഭവനത്തിന് 2152 സ്ക്വയര് ഫീറ്റില് കൂടുതല് തറ വിസ്തീര്ണമില്ലെങ്കില് നിങ്ങളുടെ ഭവന വായ്പയ്ക്ക് PMAY സ്കീമില് സബ്സിഡിക്ക് അര്ഹതയുണ്ട്.

ബജറ്റിലെ ഇളവ്: 45 ലക്ഷം രൂപ വരെയുള്ള വീട് വാങ്ങുന്ന ഒരാള്ക്ക്, 3.5 ലക്ഷം രൂപ വരെ പലിശ ഇനത്തില് ഇന്കം ടാക്സ് റിബേറ്റ് ലഭ്യമാക്കാം. 31-03-2020 വരെ ലഭ്യമാകുന്ന ഭവന വായ്പയ്ക്കാണ് നിലവില് ഇളവ് ലഭ്യമാകുന്നത്. മുതലിലേക്ക് വരവ് വെയ്ക്കപ്പെടുന്ന ഭവന വായ്പയിലെ 1.5 ലക്ഷം രൂപയ്ക്ക് (സെക്ഷന് 80 C) പുറമെയാണിത്.

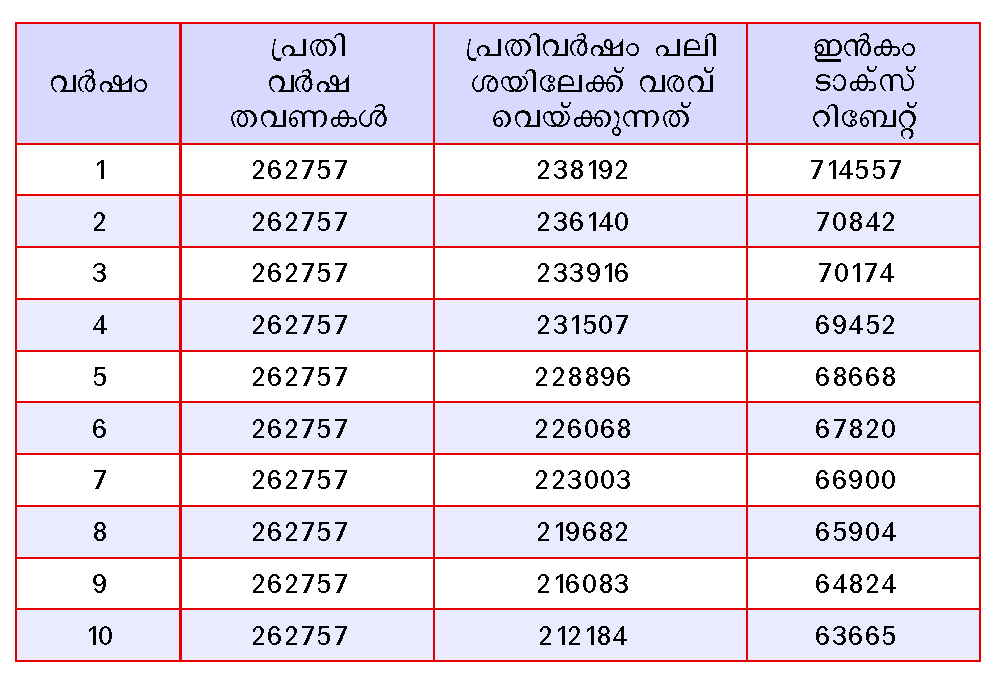

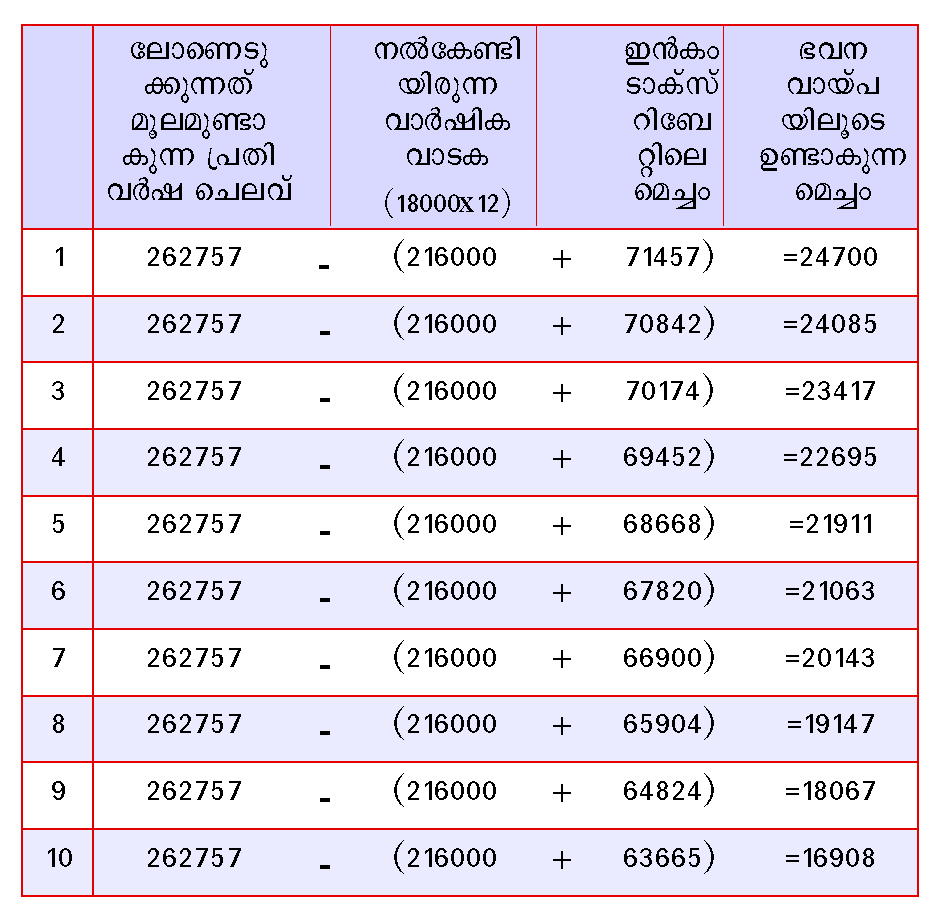

ഉദാഹരണം, ഈ സോഫ്റ്റ്വെയര് എന്ജിനീയേഴ്സ്: നിലവില് 18000 രൂപ വാടക നല്കുന്ന എറണാകുളത്തെ ഈ സോഫ്റ്റ്വെയര് എന്ജിനീയേഴ്സ് ഇതെല്ലാം അറിഞ്ഞും മനസിലാക്കിയും തന്നെയാണ് 40 ലക്ഷം രൂപയുടെ വീട് വാങ്ങാനുറച്ചത്. 90000 രൂപയ്ക്ക് മേല് ഭര്ത്താവിനും, 35000 രൂപ ഭാര്യയ്ക്കും ശമ്പളം ലഭിക്കുന്ന ഈ ദമ്പതികള് ഇരുവര്ക്കും സ്വന്തമായി വീടില്ലാത്തതിനാല് PMAY സ്കീമിന് അര്ഹതയുണ്ട് എന്നറിയാമായിരുന്നു - വാങ്ങുന്ന ഫ്ളാറ്റിന്റെ തറ വിസ്തീര്ണ 1250 സ്ക്വയര് ഫീറ്റും! 80 ശതമാനം ആയ 32 ലക്ഷം രൂപയാണ് ഇവര് ഭവന വായ്പയായി എടുത്തത്. PMAY സ്കീമില് ലഭ്യമാക്കിയ 2.30 ലക്ഷം രൂപ സബ്സിഡി കിഴിച്ച് ഇവര്ക്ക് ഭവന വായ്പയില് തിരിച്ചടവിന് ബാക്കിയാകുന്നത് 29.70 ലക്ഷം രൂപ മാത്രം. (32 ലക്ഷം - 2.30 ലക്ഷം). 30 വയസ് കഴിയാത്ത ഈ ദമ്പതികള് തെരഞ്ഞെടുത്തത് 30 വര്ഷ തിരിച്ചടവ് കാലാവധിയായതിനാല്, 29.70 ലക്ഷം രൂപയ്ക്ക് നല്കേണ്ട പ്രതിമാസ തവണ 21,896 രൂപയാണ്. തിരിച്ചടയ്ക്കുന്ന പ്രതിമാസ തവണകളില് ഒരു ഭാഗം പലിശയിലേക്കും, മറുഭാഗം മുതലിലേക്കുമാണ് വരവ് വെയ്ക്കപ്പെടുക. 29.70 ലക്ഷം രൂപ ഭവന വായ്പയെടുക്കുന്ന ഒരാള്ക്ക് പ്രതിവര്ഷം ഉണ്ടാകുന്ന തിരിച്ചടവില് നിന്ന് എത്രയാണ് മുതലിലേക്കും പലിശയിലേക്കും വരവ് വെയ്ക്കപ്പെടുക എന്ന് ബാങ്കുകളുടെ ലോണ് അമോര്ട്ടൈസേഷന് ടേബിളില് നിന്ന് മനസിലാക്കുക എളുപ്പം. ആദ്യ 10 വര്ഷങ്ങളിലേത് മാത്രമാണ് ടേബിളില് നല്കിയിരിക്കുന്നത്.

മെച്ചം: വീട് സ്വന്തമാകുമ്പോള് പ്രതിമാസം നല്കിയിരുന്ന വാടക നല്കേണ്ടതില്ല എന്നതാണ് ആദ്യ മെച്ചം. ഈയിനത്തില് ഇവിടെയുണ്ടാകുന്ന ലാഭം, ടാക്സ് റിബേറ്റിലൂടെയുണ്ടാകുന്ന മെച്ചം, ലോണെടുക്കുന്നത് മൂലമുണ്ടാകുന്ന ചെലവ് എന്നിവ ഈ ടേബിളിലൂടെ താരതമ്യം ചെയ്യാം (ആദ്യ 10 വര്ഷങ്ങള്)

ശ്രദ്ധിക്കാനുള്ളത്:

1. ഈ ഉദാഹരണത്തില് 30 ശതമാനം ടാക്സ് ബ്രാക്കറ്റിലുള്ളവര് ആയതിനാലാണ് പലിശ ഇനത്തില് നല്കുന്ന തുകയുടെ റിബേറ്റ് 30 ശതമാനം ആയി കാണിച്ചിരിക്കുന്നത്. എന്നാല് ഇത്രയും ശമ്പളമോ വരുമാനമോ ഉള്ളവര്ക്ക് 80-C യില് ഇതര നിക്ഷേപങ്ങള് ഉണ്ടാവും എന്ന കണക്കുക്കൂട്ടലില് അതിന്റെ മെച്ചം കണക്കാക്കിയിട്ടില്ല.

2. ഭവന വായ്പയുടെ പലിശ എക്കാലവും 8.05 ശതമാനം നിരക്കില് തുടരണമെന്നില്ല. എന്നാല് കഴിഞ്ഞ കുറച്ച് വര്ഷങ്ങളിലെ ഏറ്റക്കുറച്ചിലുകള് പരിശോധിച്ചാല് 0.5 ശതമാനത്തില് നിരക്ക് വ്യതിയാനം ഒതുങ്ങുന്നതായി കാണാം. അതുകൊണ്ട് പ്രതികൂല ദിശയില് നിരക്ക് നീങ്ങിയാല് പോലും വലിയൊരു വര്ധന പ്രതീക്ഷിക്കേണ്ടതില്ല. എന്നാല് നല്കേണ്ട വാടക ഉയരുന്നതല്ലാതെ താഴേക്കു പോകാനുള്ള സാധ്യത തുലോം കുറവാണ്.

3. 20 ശതമാനം മാര്ജിന് എങ്ങനെ കണ്ടെത്തുമെന്ന് ഇവിടെ പറഞ്ഞിട്ടില്ല, പ്രൊവിഡന്റ് ഫണ്ടില് നിന്നുള്ള പിന്വലിക്കലോ, ചിട്ടി പിടിച്ചോ, സ്വര്ണ പണയമോ, നിലവിലുള്ള നീക്കിയിരിപ്പോ, കുറഞ്ഞ നിരക്കില് P2P ലെന്ഡിംഗിലൂടെ വായ്പയെടുത്തോ മാത്രമേ ഇത് തരപ്പെടുത്താവൂ. ഒരു കാരണവശാലും മാര്ജിന് നല്കേണ്ട പലിശ 12 ശതമാനം കവിയില്ലെന്ന് ഉറപ്പുവരുത്തുക. ഈ ഉദാഹരണത്തിലെ മാര്ജിന് തുകയായ എട്ട് ലക്ഷം രൂപ 12 ശതമാനം നിരക്കിലാണ് കണ്ടെത്തുന്നതെന്നിരിക്കട്ടെ. അഞ്ച് വര്ഷക്കാലാവധിയില് ഈ നിരക്കില് എട്ട് ലക്ഷം രൂപ എടുക്കുമ്പോള് നല്കേണ്ടി വരുന്ന പലിശ 267734 രൂപ ആയിരിക്കും. ഇതേ സമയത്ത് അങ്ങേയറ്റം യാഥാസ്ഥിതിക വളര്ച്ചാനിരക്കായ മൂന്ന് ശതമാനം നിരക്കില് പോലും വീട് എന്ന നിങ്ങളുടെ ആസ്തിയുടെ വില 97 ലക്ഷം കവിയും!

ഏതൊരു ആസ്തിയും വാങ്ങുവാന് ഏറ്റവും മെച്ചപ്പെട്ട സമയം, ഭൂരിപക്ഷം ആളുകളും വിപരീത ദിശയില് ചിന്തിക്കുമ്പോഴാണെന്ന് മറക്കരുത്. ആദ്യകാലത്ത് വായ്പാ തിരിച്ചടവ്, അല്പ്പം ഉയര്ന്നതാണെന്ന് തോന്നിയേക്കാമെങ്കിലും, കാലക്രമേണ ശമ്പളം ഉയര്ന്നു തുടങ്ങുമ്പോള് ഇത് അധിക ഭാരമായി തോന്നാനിടയില്ല. നിലവിലുള്ള ആനുകൂല്യങ്ങള് മുതലാക്കി, മികച്ച വളര്ച്ചാ സാധ്യത നിലനില്ക്കുന്ന പ്രദേശങ്ങളില് വീട് വാങ്ങാനായാല് മെച്ചം കൂടും.

( ലേഖകന് -മനോജ് തോമസ് -മാതൃഭൂമി- ബുക്സ് പ്രസിദ്ധീകരിച്ച സാമ്പത്തികാസൂത്രണത്തിലൂടെ ജീവിത വിജയം - എന്ന പുസ്തകത്തിന്റെ രചയിതാവാണ്)