റിപ്പോ ലിങ്കഡ് ഭവന വായ്പയിലേക്ക് മാറൂ ഇഎംഐ കുറയ്ക്കാം

വായ്പകള് കൂടുതല് സുതാര്യമാക്കാന് റിസര്വ് ബാങ്ക് 2019 ഒക്ടോബര് മുതല് വായ്പാ നിരക്കുകള് എക്സ്റ്റേണല് ബെഞ്ചുമാര്ക്ക നിരക്കുകളുമായി ബന്ധിപ്പിച്ചെങ്കിലും പല ഉപഭോക്താക്കളും ഇതേ കുറിച്ച് അജഞരാണ്. ബാങ്കുകളാണെങ്കില് ഇതേ കുറിച്ച് ഉപഭോക്താക്കളോട് വ്യക്തമാക്കിയിട്ടുമില്ല. അതുകൊണ്ടു തന്നെ പലരും വലിയ വായ്പകള്ക്ക് വലിയ പലിശകള് നല്കേണ്ട അവസ്ഥ തുടരുന്നു. സാമ്പത്തിക പ്രതിസന്ധിയുടെ ഈ നാളുകളില് വായ്പാ തുകയില് ചെറിയൊരു കുറവു നേടിയാലും വലിയൊരു ആശ്വാസം നേടാന് സാധിക്കും. ഇനിയും റിപ്പോ ലിങ്കഡ് വായ്പയിലേക്ക് മാറാത്തവരുണ്ടെങ്കില് ഇതൊന്നു വായിക്കണം.

13 വര്ഷം കൊണ്ടടച്ചത് വെറും 3.12 ലക്ഷം!

ഒരു അഡ്വര്ടൈസിംഗ് കമ്പനിയിലെ മാനേജറായ പ്രീത പറയുന്നതൊന്നു കേട്ടു നോക്കൂ. ''2006 ല് ഞാന് 14.5 ലക്ഷം രൂപ വായ്പയെടുത്തു. അന്ന് മുതല് 13 വര്ഷമായി ഇഎംഐ അടച്ചു പോന്നിട്ടും 11.03 ലക്ഷം രൂപ ഇപ്പോഴും വായ്പയില് കുടിശികയുണ്ട്. അതായത് 17.16 ലക്ഷം രൂപ ഇതുവരെ ബാങ്കിലേക്ക് തിരിച്ചടച്ചെങ്കിലും 3.12 ലക്ഷം രൂപ മാത്രമാണ് മുതലിലേക്ക് പോയത്.

ഈ വര്ഷം വായ്പ പേമെന്റ് ഷെഡ്യൂള് ചെയ്യുമ്പോഴാണ് എന്റെ വെല്ത്ത് മാനേജര് എന്നോട് പറയുന്നത് എന്റെ വായ്പ ബേസ് റേറ്റ് ലിങ്കഡ് ആണെന്ന്. അതായത് മറ്റു പല ബാങ്കുകളും 8-9 ശതമാനം പലിശ നിരക്കില് പുതിയ വായ്പക്കാര്ക്ക് വായ്പ നല്കിയിരുന്ന അവസരത്തിലാണ് 122.2 ശതമാനം നിരക്കില് വായ്പ എടുത്തിരിക്കുന്നത്. അഡൈ്വസര് പറഞ്ഞതു പ്രകാരം ഞാന് ഒറ്റത്തവണയായി വായ്പ മുന്കൂര് അടയ്ക്കുകയായിരുന്നു. ''യഥാര്ത്ഥത്തില് ഇവിടെ പ്രീതയ്ക്ക് സംഭവിച്ചത് റിസര്വ് വരുത്തിയ മാറ്റങ്ങളെ കുറിച്ചൊന്നും അവര്ക്ക് അറിവുണ്ടായിരുന്നില്ല. വായ്പ എടുക്കുന്ന സമയത്ത് ബേസ് റേറ്റ് രീതിയായിരുന്നു ബാങ്കുകള് സ്വീകരിച്ചിരുന്നത്. അധികം താമസയാതെ തന്നെ ഇത് മാര്ജിനല് കോസ്റ്റ് ഓഫ് ഫണ്ട്സ് ബേസ്ഡ് ലെന്ഡിംഗ് റേറ്റി് (എംസിഎല്ആര്) ലേക്ക് മാറി. പിന്നീട് 2019 ഒക്ടോബര് മുതല് അത് ഇന്റേണല് ബെഞ്ച് മാര്ക്ക് അനുസരിച്ചാക്കി.

ബാങ്കുകള് ഇതേ കുറിച്ചൊന്നും കസ്റ്റമറുമായി പങ്കുവയ്ക്കാത്തതുകൊണ്ടു തന്നെ പ്രിയ ഇതറിഞ്ഞതുമില്ല.

ഇഎംഐ ലാഭിക്കാമോ?

അതേ സമയം ഫിനാന്സ് പ്രൊഫഷണലായ ജെനി ഈ മാറ്റങ്ങള് അറിഞ്ഞു പ്രവര്ത്തിച്ചതുകൊണ്ട് അവര്ക്ക് അവരുടെ വായ്പാ കാലാവധി കുറച്ചു കൊണ്ടു വരാന് സാധിച്ചു. എങ്ങനെയെന്നല്ലേ? കഴിഞ്ഞ വര്ഷം അവര് ബാങ്കുമായി നെഗോഷിയേറ്റ് ചെയ്ത് കുറഞ്ഞ പലിശ നിരക്ക് നല്കുന്ന എംസിഎല്ആര് നിരക്കിലേക്ക് മാറി. അതു വഴി 8.7 ശതമാനം പലിശ നല്കിയിരുന്നത്. 8.1 ശതമാനത്തിലേക്ക് മാറാന് സാധിച്ചു. ഇതു വഴി 19 ഇഎംഐ ആണ് അവര്ക്ക് ലാഭിക്കാന് സാധിച്ചത്. ഇപ്പോള് അവര് ആര്എല്എല്ആര്(റിപ്പോ ലിങ്കഡ് ലെന്ഡിംഗ് റേറ്റ്) നിരക്കിലേക്ക് മാറാനുള്ള ആലോചനയിലാണ്.

എക്സ്റ്റേണല് ബെഞ്ച് മാര്ക്കിലേക്ക് എന്തിനു മാറണം ?

ജെനി പറഞ്ഞത് മനസിലാകണമെങ്കില് ആദ്യം പലിശ നിരക്കുകളുടെ പിന്നിലെ കഥ അറിയണം. സമ്പദ്ഘടനയ്ക്ക് ഉണര്വ് നല്കാനും മറ്റുമായി റിസര്വ് ബാങ്ക് പലപ്പോഴായി കുറയ്ക്കുന്ന നിരക്കു കുറയ്ക്കലുകളുടെ മെച്ചം ഇടപാടുകാരിലേക്ക് ഉടനടി എത്തുന്നില്ല എന്നൊരു പരാതി പലപ്പോഴുമുണ്ടായിരുന്നു.

2016 ഏപ്രിലിനു മുന്പ് വരെ ബാങ്കുകളുടേ ബേസ് നിരക്കുകള്ക്കനുസരിച്ചായിരുന്നു വായ്പാ നിരക്കുകള് നിശ്ചയിച്ചിരുന്നത്. ബാങ്കുകള്ക്ക് അതില് വേര്തിരിവ് സാധ്യമാണെന്ന് വന്നതോടെ 2016 ഏപ്രില് മുതല് മാര്ജിനല് കോസ്റ്റ് ഓഫ് ഫണ്ട്സ് ബേസ്ഡ് ലെന്ഡിംഗ് റേറ്റിലേക്ക്(എംസിഎല്ആര്) മാറി. ബാങ്കിന്റെ ഇന്റേണല് ബെഞ്ച് മാര്ക്ക് അനുസരിച്ചുള്ള നിരക്കാണിത്. പലപ്പോഴും ആര്ബിഐ പോളിസി നിരക്കുകള് വര്ധിപ്പിക്കുമ്പോള് ബാങ്കുകള് വായ്പകളുടെ പലിശ നിരക്കും വര്ധിപ്പിക്കും.

എന്നാല് തിരിച്ച് നിരക്കുകളില് ആര്ബിഐ വരുത്തുന്ന ഇളവ് ഉപഭോക്താക്കളിലേക്ക് നല്കില്ല. അങ്ങനെയാണ് കഴിഞ്ഞ ഒക്ടോബര് മുതല് ബാങ്കുകളോട് ഏതെങ്കിലും ഒരു ബാഹ്യനിരക്കുമായി വായ്പയുടെ പലിശനിരക്ക് ബന്ധിപ്പിക്കണമെന്ന് ആര്ബിഐ ആവശ്യപ്പെട്ടത്. ട്രഷറി ബില് നിരക്കുകള് ഉള്പ്പെടെയുള്ള വിവിധ ബാഹ്യ നിരക്കുക(എക്സ്റ്റേണല് ബെഞ്ച് മാര്ക്ക്)ളുമായി തങ്ങളുടെ വായ്പയുടെ പലിശ നിരക്ക് നിശ്ചയിക്കാനുള്ള സ്വാതന്ത്ര്യം ബാങ്കുകള്ക്കുണ്ടായിരുന്നെങ്കിലും എസ്ബിഐയുടെ പാത പിന്തുടര്ന്ന് ഭൂരിപക്ഷം ബാങ്കുകളും റിപ്പോ നിരക്കുമായി വായ്പ നിരക്കുകളെ ബന്ധിപ്പിക്കുകയായിരുന്നു.

റിപ്പോ നിരക്കിന്റെ നേട്ടമെന്ത്?

ബാങ്കുകള്ക്ക് അടിയന്തിര ഘട്ടങ്ങൡ റിസര്വ് ബാങ്കില് നിന്ന് വായ്പ എടുക്കാന് സാധിക്കും. ഈ വായ്പകള്ക്ക് റിസര്വ് ബാങ്ക് ഈടാക്കുന്ന പലിശയാണ് റിപ്പോ നിരക്ക്. വായ്പക്കാര്ക്ക് നിരക്ക് കുറവിന്റെ നേട്ടം ഉടനടി ലഭ്യമാകുമെന്നതാണ് റിപ്പോ നിരക്കുമായി ബന്ധിപ്പിച്ചിട്ടുള്ള പലിശ നിരക്കിന്റെ ഗുണം. ഓരോ മൂന്നു മാസം കൂടുമ്പോള് റിസര്വ് ബാങ്ക് റിപ്പോ നിരക്കുകള് പുന:ക്രമീകരിക്കും. ഇത് പത്രത്തില് വായിക്കുന്ന ഒരാള്ക്ക് തന്റെ വായ്പയില് വരാന് പോകുന്ന കുറവിനെ കുറിച്ച് മനസിലാകും.

ഉദാഹരണത്തിന് ആര്ബിഐ റിപ്പോ നിരക്ക് മാര്ച്ച് 27 ന് 75 ബേസിസ് പോയ്ന്റ് കുറച്ചപ്പോള് ബാങ്കുകളും അതിനാനുപാതികമായി അവരുടെ റിപ്പോ ലിങ്കഡ് ലെന്ഡിംഗ് നിരക്കുകള്(ആര്എല്എല്ആര്) കുറയ്ക്കുകയും ചെയ്തു. ഏപ്രില് ഒന്നു മുതല് സ്റ്റേറ്റ് ബാങ്ക് ഓഫ് ഇന്ത്യയുടെ ആര്എല്എല്ആര് 7.4 ശതമാനത്തില് നിന്ന് 6.65 ശതമാനമായി.

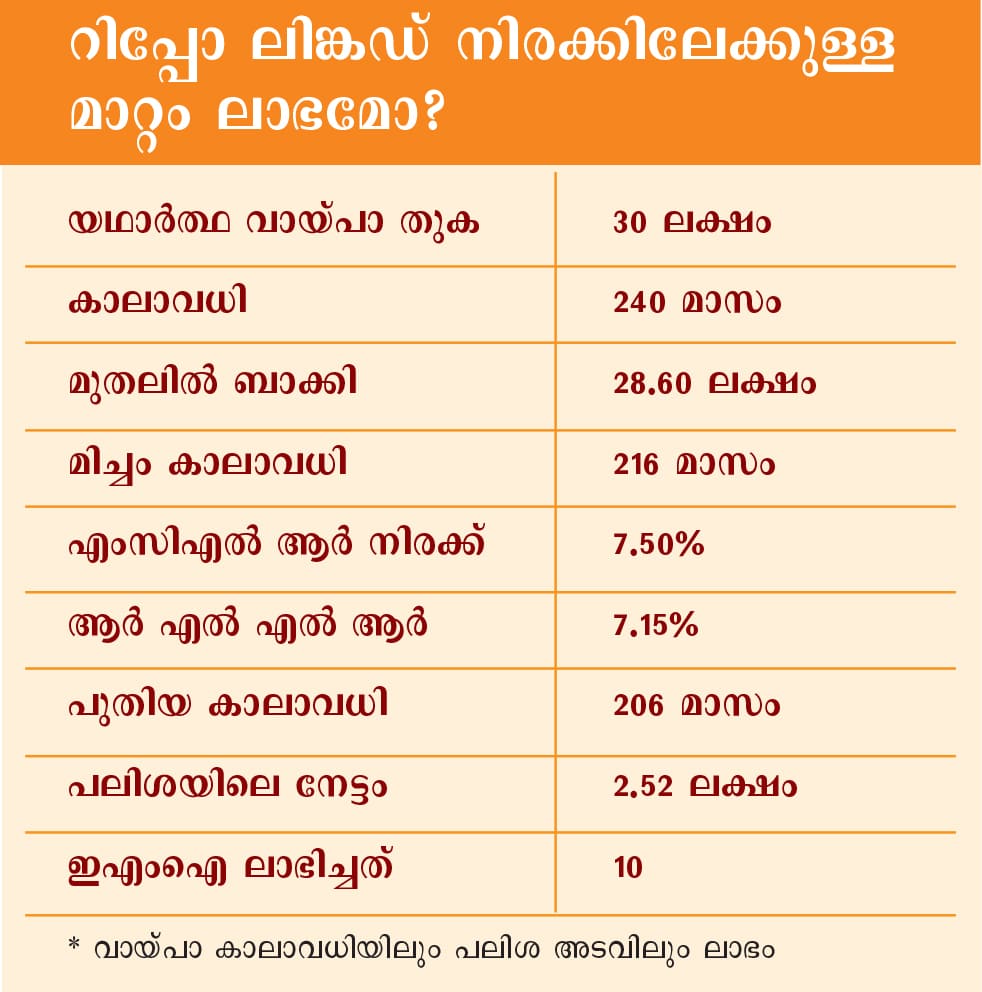

അതേസമയം 2019 ഒക്ടോബറിനു മുന്പ് എടുത്തിട്ടുള്ള വായ്പകള് എംസിഎല്ആറുമായി ബന്ധപ്പിച്ചിട്ടുള്ളതിനാല് അതിന്റെ നിരക്കില് വളരെ ചെറിയ വ്യതിയാനം മാത്രമേ ഉണ്ടാവുകയുള്ളു. ഏപ്രില് 10 മുതല് എംസിഎല് ആര് നിരക്ക് 7.4 ശതമാനമാണ്. നേരത്തെ ഇത് 7.75 ശതമാനമായിരുന്നു.വിവിധ ബാങ്കുകളുടെ വായ്പാ കാറ്റഗറികള് പരിശോധിച്ചാല് റിപ്പോ ലിങ്കഡ് ഭവന വായ്പകള് എംസിഎല്ആര് വായപകളേക്കാള് മെച്ചമാണെന്നത് വ്യക്തമാണ്. 30 ലക്ഷം രൂപയുടെ വായ്പയ്ക്ക് 7.5 ശതമാനമാണ് പലിശ നിരക്കെന്നു വിചാരിക്കുക. ആര്എല്എല്ആറിലേക്ക് മാറുമ്പോള് 35 ബേസിസ്റ്റ് പോയ്ന്റിന്റെ വ്യത്യാസമാണെങ്കില് കൂടി നിങ്ങളുടെ വായ്പ കാലാവധിക്കുള്ളില് 2.52 ലക്ഷം രൂപ പലിശയില് കുറവു വരുന്നതായി കാണാനാകും. അതായത് നിങ്ങളുടെ ഇഎംഐയുടെ തവണയില് 10 എണ്ണമെങ്കിലും കുറവു വരും.

ടേബ്ള് നോക്കുക

ഇതില് നിന്ന് മനസിലാക്കാണ്ട ഒരു കാര്യം 2019 ഒക്ടേബറില് ആര്ബിഐ എക്സ്റ്റേണല് ബെഞ്ച് മാര്ക്ക് രീതി പ്രഖ്യാപിച്ചപ്പോള് തന്നെ ഇതിലേക്ക് മാറേണ്ടതായിരുന്നു. അപ്പോള് മാറാത്തവര് ഇനി ഒട്ടും താമസിക്കരുത്.

ആരൊക്കെ മാറണം?

ദീര്ഘകാല വായ്പയുള്ളവര്ക്കും വലിയ തുക അടച്ചു തീര്ക്കാനുള്ളവര്ക്കും ഇബിഎല്ആറിലേക്ക് മാറുന്നതാണ് ഗുണണെന്നാണ് ബാങ്കിംഗ് വിഗദ്ധനായ വി.കെ ആദര്ശ് പറയുന്നത്. ''വായ്പ തീരാന് ഇനി കുറച്ചു നാളുകള് മാത്രമേയുള്ളൂ, അല്ലെങ്കില് ചെറിയ തുക മാത്രമേ ഉള്ളൂ എന്നുള്ളവര് ഇത് മാറ്റണമെന്നില്ല. സമീപകാലത്ത് എടുത്ത വായ്പയാണ്. ദീര്ഘകാലം ഇതിനു തിരിച്ച് അടയ്ക്കാനുണ്ടെങ്കില് അത്തരക്കാര് തീര്ച്ചയായും ഇബിഎല്ആറിലേക്ക് മാറ്റണം. ഇതിന്റെ മാറ്റം വേഗത്തില് തന്നെ നിങ്ങള്ക്ക് അനുഭവപ്പെടും."

ബ്രാഞ്ചില് ചെന്ന് അപേക്ഷ കൊടുക്കുകയാണ് ഇതിനു വേണ്ടത്. എല്ലാവര്ഷവും ഒരു പ്രാവശ്യം വായ്പ റിവ്യു ചെയ്യുന്നൊരു പ്രോസസ് ബാങ്കുകള്ക്കുണ്ട്. സാധാരണ ഗതിയില് അത് വായ്പയെടുത്ത് ഒരു വര്ഷം പൂര്ത്തിയാകുമ്പോഴാണത് നടത്തുക. ആ സമയത്ത് ബാങ്കിനെ സമീപിച്ച് ഇബിഎല്ആറിലേക്ക് മാറണമെന്ന് പറയാം. അല്ലാതെ പെട്ടെന്നും പറയാവുന്നതാണ്. ഇതിനൊരു പ്രത്യേക ഫീ ബാങ്കുകള് ഈടാക്കാറുണ്ട്. വായ്പാ തുകയുടെ 0.5 ശതമാനമോ 0.25 ശതമാനമോ ഒക്കെ ആയിരിക്കും ഈ തുക. അതുകൊടുത്താലും വലിയ നഷ്ടമൊന്നുമില്ല. ''50 രൂപയുടെ വായ്പയില് അര ശതമാനം കുറഞ്ഞു കിട്ടിയാലും അടുത്ത 20 വര്ഷം കൊണ്ട് 2-2.5 ലക്ഷം രൂപയെങ്കിലും ലാഭിക്കാനാകും. അതായത് വലിയ തുക ദീര്ഘകാല വായ്പയുള്ളവര്ക്ക് ചെറിയൊരു തുക ബാങ്കിനു കൊടുത്താലും അത് നീതീകരിക്കാവുന്നതാണ്'' ആദര്ശ് കൂട്ടിച്ചേര്ത്തു.

അതേ സമയം ആര്ബിഐ നിരക്ക് ഉയര്ത്തുമ്പോള് പലിശ നിരക്കും ഉയരുമെന്നൊരു പ്രശ്നം ഇതിനുണ്ട്. അതിനാല് മുകൡക്ക് പോയാലും താഴേക്കു പോയാലും പ്രശ്നമില്ലെന്നുള്ള ഉപഭോക്താക്കള് മാത്രം എക്സ്റ്റേണല് ബെഞ്ച് മാര്ക്ക് രീതി സ്വീകരിച്ചാല് മതിയാകും. നിലവിലുള്ള വായ്പക്കാരന് ഒരിക്കല് എക്സ്റ്റേണല് ബെഞ്ച്് മാര്ക്ക് രീതിയിലേക്ക് മാറിയാല് പിന്നീട് അയാള്ക്ക് പഴയ സ്കീമുകൡലക്ക് മാറാനാകില്ല.

ഹൗസിംഗ് ഫിനാന്സ് കമ്പനികളില് നിന്ന് വായ്പയെടുത്തവര് എന്തു ചെയ്യണം?

ബാങ്കുകള്ക്ക് മാത്രമാണ് എക്സറ്റേണല് ബെഞ്ച്്മാര്ക്കിംഗ് രീതി ബാധകം. ഹൗസിംഗ് ഫിനാന്സ് കമ്പനികള്(എച്ച്എഫ്സി)ക്ക് ബാധകമല്ല. എന്നിരുന്നാലും ബാങ്കുകള് ആര്എല്എല്ആര് രീതി പിന്തുടരുമ്പോള് അവരും മത്സരക്ഷമമായ നിരക്കുകള് സ്വമേധയാ നല്കാന് നിര്ബന്ധിതരാകും. ഇനി നിങ്ങളുടെ എച്ച് എഫ്സി അതില് പരാജയപ്പെട്ടെങ്കില് അവരുമായി സംസാരിച്ച് ധാരണയില്ലാത്താന് നോക്കുക. നല്ലാരൊ കസ്റ്റമറെ നഷ്ടപ്പെടുത്താന് അവര് ആഗ്രഹിക്കില്ല. പ്രത്യേകിച്ചും ഇപ്പോഴത്തെ പ്രത്യേക സാഹചര്യത്തില്. ഒരു പക്ഷേ നിങ്ങള്ക്ക് നല്ല ഒരു ഡീല് നേടിയെടുക്കാനുമായേക്കാം. ഇനി ലെന്ഡര് വൈമുഖ്യം കാണിക്കുകയാണെങ്കിലും വഴിയുണ്ട്. നിങ്ങളുടെ വായ്പ എക്സ്റ്റേണല് ബെഞ്് മാര്ക്കുമായി പലിശ നിരക്കുകള് ബന്ധിപ്പിച്ചിട്ടുള്ള ബാങ്കിലേക്ക് ട്രാന്സ്ഫര് ചെയ്യാം.

ഡെയ്ലി ന്യൂസ് അപ്ഡേറ്റുകള്, Podcasts, Videos എന്നിവ നിങ്ങളുടെ ഫോണിൽ ലഭിക്കാൻ join Dhanam Telegram Channel – https://t.me/dhanamonline