കോവിഡ് 19 'എക്സ്ക്ലൂസീവ്' ഇന്ഷുറന്സ് പോളിസികള് വാങ്ങുന്നത് മെച്ചമോ?

ഉദയചന്ദ്രന് സി പി

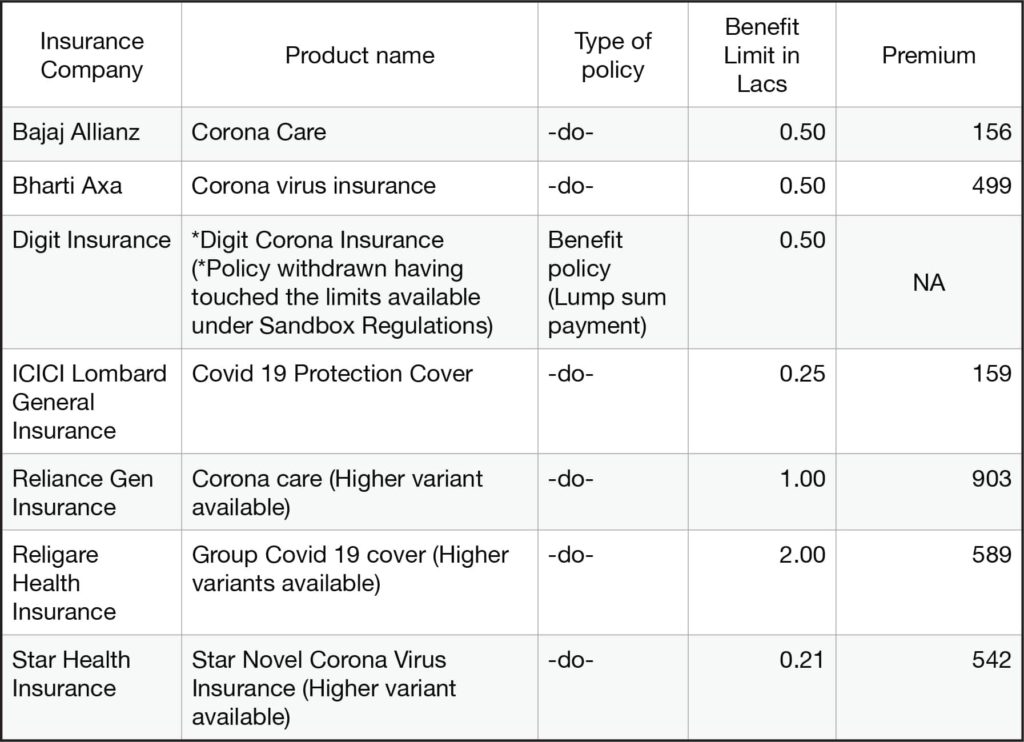

ഹെല്ത്ത് ഇന്ഷുറന്സ് കമ്പനികളില് പലരും കോവിഡ് 19 പകര്ച്ച വ്യാധികള്ക്ക് മാത്രമായുള്ള പ്രത്യേക ഇന്ഷുറന്സ് പാക്കേജുകളുമായി രംഗത്തെത്തിയിരിക്കുകയാണ്. ബജാജ് അലയന്സ്, ഭാരതി ആക്സ, ഡിജിറ്റ് ഇന്ഷുറന്സ്, ഐസിഐസിഐ ലൊംബാര്ഡ് ജനറല് ഇന്ഷുറന്സ്, റിലയന്സ് ജനറല് ഇന്ഷുറന്സ്, റെലിഗെര് ഹെല്ത്ത് ഇന്ഷുറന്സ്, സ്റ്റാര് ഹെല്ത്ത് ഇന്ഷുറന്സ് തുടങ്ങിയവരെല്ലാം തന്നെ വിവിധ പേരുകളില് കോവിഡ് എക്സ്ക്ലൂസീവ് പോളിസികളുമായി രംഗത്തു വന്നിട്ടുണ്ട്.

രാജ്യത്താകമാനം 50000 ത്തോളം(മെയ് 7 വരെയുള്ള കണക്കനുസരിച്ച്) കോവിഡ് 19 രോഗികളുള്ളപ്പോള് ഇത്തരമൊരു ഉല്പ്പത്തിന്റെ ആകര്ഷകത്വത്തെ കുറിച്ച് അതുഭുതപ്പെടേണ്ട കാര്യമില്ലല്ലോ? പക്ഷേ ചോദ്യം അതല്ല. പണത്തിനൊത്ത മൂല്യം തരാന് ഇത്തരം ഉല്പ്പങ്ങള്ക്ക് സാധിക്കുമോ എതാണ്. അതേ കുറിച്ചൊന്നു നോക്കാം.

പരിമിതമായ ബെനഫിറ്റുകള്

മിതമായ പ്രീമിയമാണ് പോളിസി ഈടാക്കുതെങ്കിലും അതിനു ലഭിക്കുന്ന ബെനഫിറ്റുകള് പരിമിതമാണ് എന്ന് നമുക്ക് ടേബ്ളില് നിന്ന് മനസിലാക്കാം. 156 രൂപ മുതല് 903 രൂപ വരെ പ്രീമിയത്തിലുള്ള പോളിസികള് ഈ വിഭാഗത്തിലുണ്ട്. എന്നാല് പരമാവധി ലഭിക്കുന്ന ഇന്ഷുറന്സ് കവറേജ് രണ്ട് ലക്ഷം രൂപയാണ്. ഐസിയു, വെന്റിലേറ്റര് പോലുള്ള സൗകര്യങ്ങള് ആവശ്യമായി വരികയാണെങ്കില് ഈ പരിധികള് ഒട്ടും ആശ്വാസം നല്കില്ല. ഒരു ആശുപത്രി കേസ് ഉണ്ടായി 10 ദിവസം വെന്റിലേറ്ററിന്റെ സഹായത്തോടെയോ അല്ലാതെയോ ഐസിയുവില് കിടക്കേണ്ടി വന്നാൽ ശരാശരി 50000 രൂപ മുതല് 1.50 ലക്ഷം രൂപ വരെ ചെലവാകും.

ഒഴിവാക്കലുകള് നിരവധി

ഒരു പോളിസി വാങ്ങുമ്പോള് അതിലെ ഒഴിവാക്കലുകളെ കുറിച്ചും വെയിറ്റിംഗ് പിരീയഡിനെ കുറിച്ചും ഉറപ്പായും മനസിലാക്കിയിരിക്കണം. പല പോളിസികളും വെയിറ്റിംഗ് പിരീയഡിനെ കുറിച്ച് വ്യക്തമായി പറയുമെങ്കിലും പോളിസിയുടെ കവറേജില് നിന്ന് ഒഴിവാക്കിയിട്ടുള്ള കാര്യങ്ങള് വ്യക്തമായ രീതിയിൽ വിശദീകരിച്ചിട്ടുണ്ടാവില്ല.നിങ്ങളൊരു ക്ലെയിം ചെയ്യുമ്പോള് നിങ്ങളെ അതിശയിപ്പിക്കു മൂന്നു കാര്യങ്ങള് പോളിസിയിലുണ്ടാകും.

അതിലൊന്ന് യാത്രാ ഒഴിവാക്കലുകളാണ്. ഒരു പോളിസി വാങ്ങുന്നതിന് നിശ്ചിത ദിവസം മുന്പുള്ള വിദേശ യാത്രകള്ക്ക് പോളിസി വിലക്ക് കല്പ്പിക്കുന്നുണ്ട്. പക്ഷെ കോവിഡിന്റെ ഉറവിടം ചൈനയാണെന്നതിനാല് ചില ഇൻഷുറൻസ് കമ്പനികൾ കോവിഡ് 19 പടർന്ന മറ്റു രാജ്യങ്ങളിലേക്കുള്ള യാത്രകൾ ഒഴിവാക്കൽ കൂട്ടത്തിൽ പെടുത്തിയിട്ടില്ല. എന്നാല് ചില ഇന്ഷുറന്സ് കമ്പനികള് രാജ്യത്ത് കോവിഡ് വ്യാപനമുള്ള സ്ഥലങ്ങളിലേക്ക് യാത്ര ചെയ്താല് പോലും ക്ലെയിം നിരാകരിക്കുന്നുണ്ട്. മറ്റ് ചില കമ്പനികളാകട്ടെ യാത്ര ചെയത് വ്യക്തിയുടെ കുടുംബത്തിനു പോലും ക്ലെയിം നിഷേധിക്കുകയും ചെയ്യുന്നു.

സഹവാസവും ഗുരുതര രോഗങ്ങളുമാണ് മറ്റ് രണ്ട് കാര്യങ്ങള്. ചില ഇന്ഷുറന്സ് കമ്പനികള് കോ-ഹാബിറ്റേഷന് ക്ലോസ് എന്ന പേരില് ഒരു ഒഴിവാക്കല് ഏര്പ്പെടുത്തിയിട്ടുണ്ട്. അതായത് ക്ലെയിം ചെയ്യുന്ന വ്യക്തി കോവിഡ് ബാധിതരായ ഏതെങ്കിലും ആളുകളുമായി സഹവസിച്ചിട്ടുണ്ടെങ്കില് ക്ലെയിം നിഷേധിക്കപ്പെടും. അതേ പോലെ ഡയബറ്റിസ്, കൊറോണറി ഹാര്ട്ട് ഡിസീസസ്, ശ്വാസക്വാശ തകരാറുകള്, കാന്സര്, തുടങ്ങിയ ഗുരുതരമായ പ്രശ്നങ്ങള് ഉള്ളവര്ക്കും ക്ലെയിം ലഭിക്കില്ല.

മറക്കരുത് ഇക്കാര്യങ്ങള്

ഇത്തരം പോളിസികള് വാങ്ങുന്നവര് അലക്ഷ്യമായി വിട്ടുകൂടാത്ത കാര്യങ്ങള് കൂടിയുണ്ട്. കാലാവധി കഴിഞ്ഞാല് പുതുക്കാന് സാധിക്കില്ല എന്നതാണ് ആദ്യത്തേത്. ഇത് പരിക്ഷണാടിസ്ഥാനത്തില് മാത്രം അവതരിപ്പിച്ചിട്ടുള്ള പോളിസികളാണ്. ഇതിന്റെ ആവശ്യകത എത്രത്തോളമുണ്ട്, പ്രയോജനകരമാണോ തുടങ്ങിയ കാര്യങ്ങള് വിലയിരുത്തിയ ശേഷം മാത്രമേ ലാര്ജ് സ്കെയിലില് അവതരിപ്പിക്കുകയുള്ളു.

നിങ്ങള്ക്ക് സാധാരണ ഒരു ഹെല്ത്ത് ഇന്ഷുറന്സ് പോളിസിയുണ്ടെങ്കില് അതു മതിയാകും. കാരണം കോവിഡ് 19 ന്റെ ചികിത്സയും ഇതില് കവര് ചെയ്യപ്പെടും. എന്തിനു വേണ്ടിയാണോ ഈ ഒരു ഇന്ഷുറന്സ് പോളിസി എടുക്കുന്നത് അതിന്റെ പല ഘടകങ്ങളേയും ഇവിടെ ഒഴിവാക്കിയിരിക്കുകയും ചെയ്യുന്നു എന്നതും പ്രത്യേകം ശ്രദ്ധിക്കണം. നിലവില് ഹെല്ത്ത് ഇന്ഷുറന്സ് പോളിസി ഇല്ലാത്തവര്ക്ക് ഇത് എടുക്കാമെങ്കിലും അധികം പ്രയോജനം ചെയ്യില്ല എന്നത് മനസിലാക്കണം.

സാധാരണ ഒരു ക്വാറന്റൈനോ അല്ലെങ്കില് ഗവണ്മെന്റ് ആശുപത്രികളിലുള്ള ചികിത്സയോ നിങ്ങള്ക്ക് വലിയ സാമ്പത്തിക ബാധ്യതകള് നിലവിലെ അവസ്ഥയില് ഉണ്ടാക്കില്ല. എന്നാല് ആധുനിക ആശുപത്രികളില് ഐസിയു, വെന്റിലേറ്റര് തുടങ്ങിയ സൗകര്യങ്ങളുള്പ്പെടെയുള്ള ചികിത്സ തേടേണ്ടി വന്നാല് കോവിഡ് ഇന്ഷുറന്സ് ഉണ്ടായാലും അത് പര്യമാപ്തമാകില്ലെന്നതാണ് യാഥാര്ത്ഥ്യം.

ഇന്ഷുറന്സ് രംഗത്ത് ദീര്ഘകാല പ്രവര്ത്തന പരിയമുള്ള ലേഖകന് ജനറല് ഇന്ഷുറന്സ്, റിസ്ക് മാനേജ്മെന്റ് വിഭാഗങ്ങളില് വൈദഗ്ധ്യവും നേടിയിട്ടുണ്ട്.